di S.F.

Il controllo di gestione del Comune di Terni ed il secondo report concomitante 2024, c’è un bel po’ di materiale da attenzione e valutare per comprendere come si sta muovendo l’amministrazione a livello di spese ed entrate. Il documento, di natura prettamente tecnica e che vede come responsabile il direttore generale Claudio Carbone, mette in evidenza che c’è più di qualcosa da sistemare per migliorare la situazione. D’altronde non c’è niente di meglio delle cifre aggiornate per farsi un’idea.

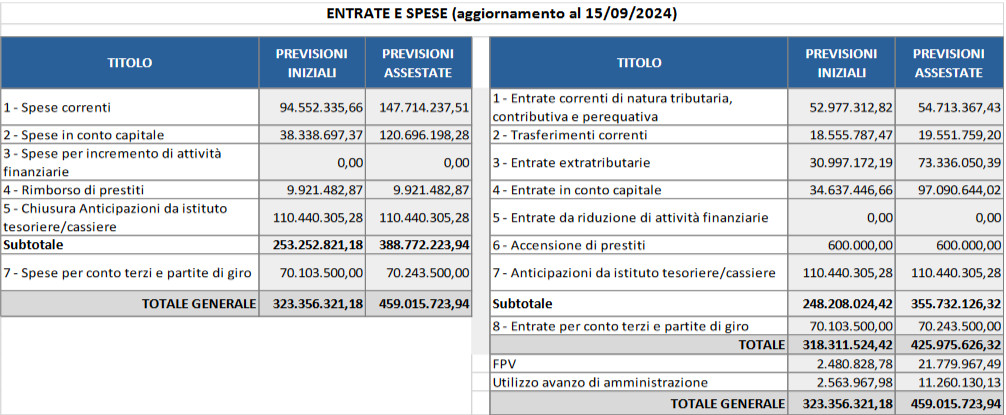

Il dg ha messo insieme tutte le info arrivate dalle direzioni – a coadiuvarlo l’ufficio controllo di gestione composto da Cristiana Branchinelli, Angelo Ferrantini e Giorgia Sgrò – ed il quadro è come sempre interessante. Si parte da una premessa indicata dalla struttura complessa risorse umane e finanziarie in data 30 ottobre 2024, con dati estratti a dieci giorni prima: «Sulla base della relazione non sono emerse criticità o tensioni finanziarie da costituire oggetto di attenta valutazione». In realtà qualcosina c’è. Esempio? Gli scostamenti per le spese correnti (+56,22%, previsione iniziale da 94 milioni e assestata da 147 milioni) e le spese in c/capitale (+214,82%, da 38 a 120 milioni). Discreto balzo. In generale la differenza tra previsioni iniziali (323 milioni, schema a fianco) ed assestate al 15 settembre (459 milioni) è di oltre 130 milioni di euro. C’è un segno più anche per le entrate, in particolare per quelle in conto capitale (+180,31%).

Nelle osservazioni c’è un passaggio chiaro su questo fronte: «È necessario migliorare – si legge – il processo di programmazione dell’ente, rilevati i forti scostamenti tra le previsioni iniziali e quelle definitive che stanno caratterizzando il 2024. Tale situazione non si è verificata nel 2023. Sono necessarie, tuttavia, alcune considerazioni per comprendere meglio le dinamiche che sono intervenute. Il bilancio 2023 è stato approvato a metà anno, circostanza questa che ha determinato riflessi negativi nel primo semestre del 2023 sulla compiuta realizzazione della gestione finanziaria ordinaria perché non rispondente alle previsioni normative che impongo l’approvazione del bilancio entro il 31 dicembre dell’esercizio precedente. Al tempo stesso – si legge – è da evidenziare che lo sforzo della nuova amministrazione di approvare il bilancio 2024 nei termini previsti non deve essere vanificato a causa di una non perfetta partecipazione al processo di pianificazione di tutti i soggetti interessati». Di conseguenza c’è l’input sulle azioni correttive: «Il secondo monitoraggio del controllo concomitante ha rilevato che gli scostamenti maggiori tra previsioni iniziali e quelle risultanti al momento della rilevazione interessano le spese correnti (+56,22%) e le spese in c/capitale (+214,82%). È necessario migliorare il processo di pianificazione dell’ente». Vedremo.

Un discorso che tira in ballo anche gli ingressi economici per palazzo Spada: «Dal punto di vista delle previsioni di entrata e di spesa si raccomanda una maggiore attenzione in fase di programmazione, al fine di predisporre previsioni di bilancio maggiormente puntuali, contenendo così il ricorso alle variazioni in corso d’anno. Si richiama, inoltre, ad un maggiore attenzione all’attività di riscossione delle entrate, nonché di contenimento delle spese di funzionamento attraverso una più attenta valutazione dei processi di internalizzazione e di esternalizzazione delle attività». Per quel che concerne l’utilizzo dell’avanzo di amministrazione lo scostamento non è da meno: previsione da 2,5 milioni e assestato da 11,2 milioni. Non è finita qua perché dall’ex direzione attività finanziarie (info del 27 settembre 2024) viene lanciato un altro allarme.

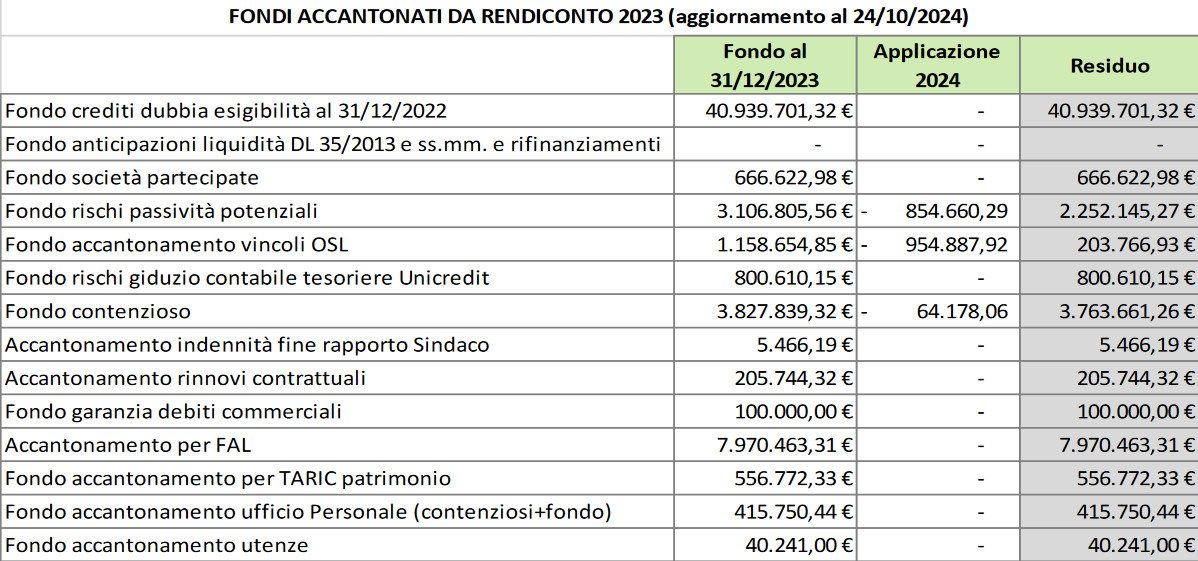

La Daf ha rilevato infatti «un eccessivo ricorso all’applicazione del gondo passività potenziali (applicato per €854.660,29 euro) che inciderà nel risultato di amministrazione 2024 e, conseguentemente, nella gestione degli anni a venire che vedrà una minore disponibilità di accantonamenti. Si fa presente, inoltre, che la direzione ambiente ha evidenziato la necessità di incrementare l’accantonamento per la ricostituzione dei vincoli Osl (applicato per 954.887,92 euro) per circa 1 milione di euro da effettuarsi in sede di rendiconto 2024». Tutto ciò porta ad un’ulteriore considerazione da parte degli uffici dell’ente: «Non può che ribadirsi la necessità di una più rigorosa, puntuale e lungimirante attività programmatoria, sia in fase di definizione dei reali obiettivi che si intendono perseguire, sia di individuazione delle corrette risorse da stanziare in sede di predisposizione delle previsioni di bilancio». Andamento del debito residuo? In progressiva riduzione e «analogamente le rate di rimborso del fondo anticipazione liquidità Fal e del fondo di rotazione».

{kind=link}